Mendalami tentang Koperasi,

apakah anda sudah tau regulasi terbaru PERMEN KOP NOMOR 8 TAHUN 2023?

Agar dapat memahami pembaharuan apa saja yang terdapat dalam PERMEN KOP ini, mari kita bedah apa saja yang perlu menjadi perhatian anda dalam menjalankan atau membangun sebuah koperasi.

Modal Usaha

Modal Usaha Awal sebagaimana dimaksud pada Pasal 8 ayat (1) huruf a untuk KSP/KSPPS Primer untuk modal usaha yaitu sebagai berikut :

- Paling sedikit Rp500.000.000,00 (lima ratus juta rupiah) untuk wilayah keanggotaan dalam daerah kabupaten/kota,

- Paling sedikit Rp1.000.000.000,00 (satu miliar rupiah) untuk wilayah keanggotaan lintas daerah kabupaten/kota dalam 1 (satu) daerah provinsi, dan

- Paling sedikit Rp2.000.000.000,00 (dua miliar rupiah) untuk wilayah keanggotaan lintas daerah provinsi.

Modal Usaha Awal sebagaimana dimaksud pada ayat (1) huruf a untuk KSP/KSPPS Sekunder dalam bentuk tabungan dengan rincian:

- Paling sedikit Rp. 750.000.000,00 (tujuh ratus lima puluh juta rupiah) untuk wilayah keanggotaan dalam daerah kabupaten/kota)

- Paling sedikit Rp 1.500.000.000,00 (satu miliar lima ratus juta rupiah) untuk wilayah keanggotaan lintas daerah kabupaten/kota dalam 1 (satu) daerah provinsi

- Paling sedikit Rp3.000.000.000,00 (tiga miliar rupiah) untuk wilayah keanggotaan lintas daerah provinsi.Modal Usaha Awal sebagaimana dimaksud pada pada Pasal 8 ayat (4) yang dihimpun dari seorang anggota paling banyak 20% (dua puluh persen) dari Modal Usaha Awal.

Modal Usaha Awal sebagaimana dimaksud pada pada Pasal 8 ayat (5) yang dihimpun dari 1 (satu) KSP/KSPPS paling banyak 50% (lima puluh persen) dari Modal Usaha Awal.

Setiap pembentukan USP/USPPS Koperasi harus menyediakan Modal Tetap sebagaimana

dimaksud pada ayat (1) huruf b yang dipisahkan dari Aset Koperasi dalam bentuk tabungan dengan rincian:

- Modal Tetap USP/USPPS Koperasi primer paling sedikit Rp500.000.000,00 (lima ratus juta rupiah)

- Modal Tetap USP/USPPS Koperasi sekunder paling sedikit Rp1.000.000.000,00 (satu miliar rupiah).

Jaringan Pelayanan

*Kantor Cabang

Persyaratan izin jaringan pelayanan kantor cabang sebagaimana dimaksud dalam Pasal 7 ayat (3) huruf a meliputi:

- Izin usaha dan telah melaksanakan kegiatan simpan pinjam paling singkat 2 (dua) tahun. Laporan keuangan tahunan Koperasi dalam 2 (dua) tahun terakhir

- Modal kerja paling sedikit Rp. 2.500.000.000 (dua miliar lima ratus juta rupiah)

- Anggota paling sedikit 100 orang di daerah yang akan di buka jaringan Pelayanan Kantor Cabang.

*Cabang Pembantu

- Izin usaha dan telah melaksanakan kegiatan simpan pinjam paling singkat 2 (dua) tahun. Laporan keuangan tahunan Koperasi dalam 2 (dua) tahun terakhir

- Modal kerja paling sedikit Rp. 2.000.000.000 (dua miliar rupiah)

- Anggota paling sedikit 50 orang di daerah yang akan di buka jaringan Pelayanan Kantor Cabang Pembantu.

*Kantor Kas

- Izin usaha dan telah melaksanakan kegiatan simpan pinjam paling singkat 2 (dua) tahun. Laporan keuangan tahunan Koperasi dalam 2 (dua) tahun terakhir

- Modal kerja paling sedikit Rp. 1.500.000.000 (satu miliar lima ratus juta rupiah)

- Anggota paling sedikit 25 orang di daerah yang akan di buka jaringan Pelayanan Kantor Kas tertentu.

Layanan Keuangan Digital

Dalam Pasal 46 Permenkop dan UKM No 8 Tahun 2023 menyebutkan bahwa “KSP/KSPPS atau USP/USPPS Koperasi dapat melaksanakan kegiatan usaha simpan pinjam secara digital financial service.

“Digital financial service” mengacu pada penyediaan layanan keuangan menggunakan teknologi digital. Ini melibatkan penggunaan platform digital dan teknologi informasi untuk memfasilitasi transaksi keuangan, seperti pembayaran, transfer uang, peminjaman, dan simpanan. PERMENKOP 8/2023 memberikan otorisasi kepada KSP/KSPPS (Koperasi Simpan Pinjam/Koperasi Simpan Pinjam dan Peminjaman Syariah) atau USP/USPPS (Unit Simpan Pinjam/Unit Simpan Pinjam dan Peminjaman Syariah) untuk melaksanakan kegiatan usaha simpan pinjam menggunakan layanan keuangan digital. Hal ini dapat berarti bahwa koperasi yang disebutkan diberi wewenang untuk menyediakan layanan simpan pinjam secara digital kepada anggota atau nasabahnya (Tentang Software & Aplikasi Koperasi terintegrasi bisan di lihat disini)

Skala Usaha

Pasal 49

Pasal 49

Dalam rangka menetapkan kebijakan pengembangan, pelindungan dan kemudahan berusaha bagi

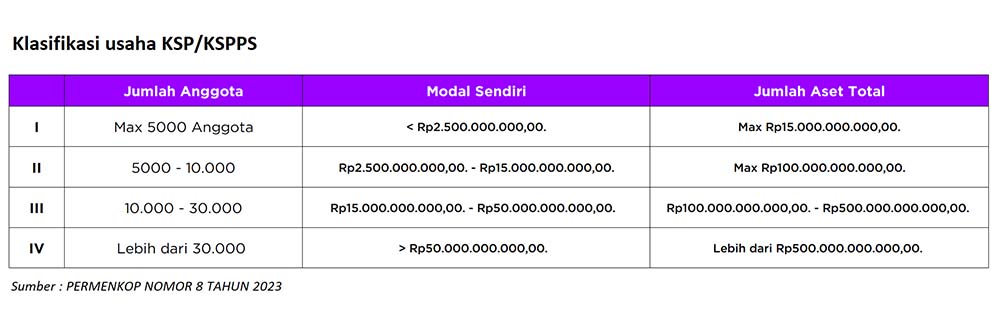

KSP/KSPPS dibagi dalam 4 (empat) tingkat klasifikasi usaha Koperasi sebagai berikut:

- Klasifikasi usaha KSP/KSPPS I:

a. Jumlah anggota paling banyak 5.000 orang.

b. Jumlah Modal Sendiri paling banyak Rp2.500.000.000,00.

c. Jumlah aset paling banyak Rp15.000.000.000,00. - Klasifikasi usaha KSP/KSPPS II:

a. Jumlah anggota lebih dari 5.000 orang sampai dengan paling banyak 10.000 orang.

b. Jumlah Modal Sendiri lebih dari Rp2.500.000.000,00 sampai dengan paling banyak Rp15.000.000.000,00.

c. Jumlah aset lebih dari Rp15.000.000.000,00 sampai dengan paling banyak Rp100.000.000.000,00. - Klasifikasi usaha KSP/KSPPS III:

a. Jumlah anggota lebih dari 10.000 orang sampai dengan paling banyak 30.000 orang. b. Jumlah Modal Sendiri lebih dari Rp15.000.000.000,00 sampai dengan paling banyak Rp50.000.000.000,00.

c. Jumlah aset lebih dari Rp100.000.000.000,00 sampai dengan paling banyak Rp500.000.000.000,00. - Klasifikasi usaha KSP/KSPPS IV:

a. Jumlah anggota lebih dari 30.000 orang.

b. Jumlah Modal Sendiri lebih dari Rp50.000.000.000,00.

c. Jumlah aset lebih dari Rp500.000.000.000,00.

Klasifikasi ini digunakan untuk menetapkan kebijakan pengembangan, pelindungan, dan kemudahan berusaha bagi KSP/KSPPS. Setiap tingkat klasifikasi usaha memiliki batasan jumlah anggota, modal sendiri, dan aset yang berbeda. Hal ini membantu dalam mengatur persyaratan dan pengaturan yang relevan sesuai dengan skala usaha koperasi tersebut

Permodalan

Pasal 63 dalam Bagian Kesatu, Umum, BAB VIII Permenkop 8/2023 mengatur tentang permodalan KSP/KSPPS (Koperasi Simpan Pinjam/Koperasi Simpan Pinjam dan Peminjaman Syariah) dan USP/USPPS (Unit Simpan Pinjam/Unit Simpan Pinjam dan Peminjaman Syariah) Koperasi. Berikut adalah penjelasan lebih detail mengenai pasal tersebut:

- KSP/KSPPS wajib menyediakan Modal Sendiri dan dapat ditambah dengan Modal Pinjaman dan/atau Modal Penyertaan.

- Modal Sendiri: Merupakan modal yang disediakan oleh KSP/KSPPS dari sumber internal mereka sendiri.

- Modal Pinjaman: Merupakan modal yang diperoleh melalui peminjaman dari pihak lain, seperti lembaga keuangan atau anggota koperasi.

- Modal Penyertaan: Merupakan modal yang diperoleh melalui partisipasi anggota koperasi dengan menyuntikkan modal tambahan.

- Koperasi yang memiliki USP/USPPS Koperasi wajib menyediakan sebagian modal dari Koperasi untuk Modal Tetap kegiatan simpan pinjam.

– Modal Tetap: Merupakan modal yang diperuntukkan khusus untuk kegiatan simpan pinjam dalam USP/USPPS Koperasi. - Modal USP/USPPS Koperasi terdiri dari Modal Tetap dan modal tidak tetap.

– Modal Tetap: Merupakan bagian dari modal USP/USPPS Koperasi yang digunakan untuk membiayai kegiatan simpan pinjam secara berkelanjutan.

– Modal tidak tetap: Merupakan bagian dari modal USP/USPPS Koperasi yang dapat berfluktuasi atau tidak bersifat permanen. - Modal USP/USPPS Koperasi, sebagaimana dijelaskan pada ayat (3), dikelola secara terpisah dari unit lainnya dalam Koperasi yang bersangkutan. Artinya, modal USP/USPPS Koperasi harus diurus secara terpisah dari modal unit-unit lain dalam koperasi yang sama.

- Jumlah Modal Sendiri, sebagaimana dijelaskan pada ayat (1), dan Modal Tetap USP/USPPS Koperasi, sebagaimana dijelaskan pada ayat (2), tidak boleh berkurang jumlahnya dari jumlah awalnya. Hal ini menunjukkan perlunya menjaga modal sendiri dan modal tetap agar tidak berkurang di bawah batas yang telah ditentukan.

- Jumlah Simpanan Pokok, Simpanan Wajib, Simpanan lain yang memiliki karakteristik sama dengan Simpanan Wajib, dan/atau Modal Penyertaan untuk setiap anggota pada KSP/KSPPS Primer tidak boleh melebihi 20% dari Modal Sendiri. Ini berarti ada batasan persentase yang ditetapkan untuk simpanan dan modal penyertaan dari anggota dalam KSP/KSPPS Primer.

- Jumlah Simpanan Pokok, Simpanan Wajib, Simpanan lain yang memiliki karakteristik sama dengan Simpanan Wajib, serta Modal Penyertaan dari 1 (satu) KSP/KSPPS Primer pada KSP/KSPPS Sekunder tidak boleh melebihi 50% dari Modal Sendiri. Ini berarti terdapat batasan persentase yang ditetapkan untuk simpanan dan modal penyertaan yang diperoleh dari satu KSP/KSPPS Primer dalam KSP/KSPPS Sekunder.

Pasal 64

Modal Usaha Awal

(1) Modal Usaha Awal terdiri atas Simpanan Pokok, Simpanan Wajib dan Hibah, untuk Izin usaha KSP/KSPPS Primer atau Sekunder.

(2) Modal Usaha Awal untuk Izin usaha USP/USPPS Koperasi primer atau Koperasi sekunder.

Pasal 65

Modal Pinjaman

(1) Modal Pinjaman KSP/KSPPS sebagaimana dimaksuddalam Pasal 63 ayat (1) terdiri atas :

a. Pinjaman KSP/KSPPS dari bank/ lembaga keuangan

b. Obligasi dan/tau

c. Suratutang lain yang di terbitkan oleh KSP/KSPPS sesuai dengan ketentuan peraturan perundang-undangan.

(2) Modal Pinjaman sebagaimana dimaksud pada ayat (1) huruf a dan b paling tinggi 40% dari jumlah aset.

Kesimpulan

Permenkop Nomor 8 Tahun 2023 mengatur tentang usaha simpan pinjam oleh koperasi. Dalam permenkop ini, didefinisikan KSP sebagai koperasi yang hanya bergerak di bidang simpan pinjam. Peraturan-peraturan dalam permenkop ini juga menyentuh beberapa aspek penting, antara lain:

- Modal Usaha: Menyusun persyaratan modal usaha awal bagi KSP/KSPPS Primer dan Sekunder dalam bentuk tabungan dengan jumlah minimum yang berbeda tergantung pada wilayah keanggotaan koperasi.

- Jaringan Pelayanan: Memberikan persyaratan izin untuk pendirian kantor cabang, cabang pembantu, dan kantor kas, termasuk persyaratan izin usaha, laporan keuangan, modal kerja, dan jumlah anggota.

- Layanan Keuangan Digital: Memberikan wewenang kepada KSP/KSPPS atau USP/USPPS Koperasi untuk menyelenggarakan kegiatan usaha simpan pinjam melalui layanan keuangan digital.

- Skala Usaha: Membagi KSP/KSPPS menjadi empat tingkat klasifikasi berdasarkan jumlah anggota, modal sendiri, dan aset untuk menetapkan kebijakan yang sesuai dengan skala usaha koperasi.

- Permodalan: Mengatur tentang modal sendiri, modal pinjaman, dan modal penyertaan, serta pentingnya menjaga modal sendiri dan modal tetap agar tidak berkurang di bawah batas yang telah ditentukan.

Kesimpulan

- Peraturan Menteri Koperasi dan UKM Nomor 8 Tahun 2023 tentang Usaha Simpan Pinjam oleh Koperasi, terdiri dari 15 (lima belas belas) BAB dan 112 (seratus dua belas) Pasal, yang dinyatakan berlaku sejak diundangkan pada tanggal 27 Juni 2023. Pengurus dan pengelola usaha simpan pinjam

Koperasi (KSP/ KSPPS dan USP dan USPPS Koperasi) diwaijibkan melaksanakan ketentuan dalam Peraturan Menteri ini; - Koperasi yang menyelenggarakan usaha simpan pinjam wajib memiliki izin usaha dan izin jaringan layanan bagi yang memiliki kantor cabang, kantor cabang pembantu, dan/atau kantor kas. lzin usaha diproses secara mandiri melalui OSS yang diselenggarakan oleh BKPM, tanpa dipungut biaya (gratis). Pilihan kode KBLI (kode baku lapangan usaha lndonesia) yang terkait usaha simpan pinjam Koperasi antara 64141 sampai dengan 64148 (dipilih sesuai badan hukum usaha simpan pinjam Koperasi);

- Koperasi yang telah memiliki izin usaha simpan pinjam sebelum Peraturan Menteri ini berlaku dinyatakan tetap berlaku dan dapat melaksanakan kegiatan usahanya sepanjang tidak bertentangan dengan ketentuan Peraturan Menteri ini;

- Koperasi yang pada saat pengesahan badan hukum belum memiliki izin usaha simpan pinjam wajib mengurus izin usaha simpan pinjam paling lambat 1 (satu) tahun sejak Peraturan Menteri ini berlaku, melalui OSS; Koperasi yang memiliki unit simpan pinjam (USP/ USPPS) dengan aset diatas 50% dari jumlah aset Koperasi dan/atau aset unit simpan pinjam di atas Rp 15 milyar wajib beralih menjadi KSP/ KSPPS dalam waktu paling lama 2 (dua) tahun sejak Peraturan Menteri ini berlaku;

- Koperasi wajib memiliki tenaga juru buku keuangan yang kompeten tersertifikasi oleh BNSP.

- Permodalan usaha usaha simpan pinjam oleh Koperasi diatur sebagai

berikut:

- Batasan tata kelola utama yang perlu diperhatikan oleh pengurus/

pengelola usaha simpan pinjam Koperasi sebagai berikut:

- Pengurus dan Pengawas Koperasi yang menyelenggarakan usaha simpan pinjam harus memiliki riwayat hidup dengan ketentuan:1) tidak tercatat dalam daftar kredit macet di sektor jasa keuangan; 2) tidak pernah dihukum karena melakukan tindak pidana di bidang usaha jasa keuangan dan/atau perekonomian berdasarkan keputusan pengadilan yang telah mempunyai kekuatan hukum tetap; 3) tidak pernah dinyatakan pailit atau menyebabkan suatu badan usaha dinyatakan pailit berdasarkan keputusan pengadilan yang telah mempunyai kekuatan hukum tetap dalam waktu 5 (lima) tahun terakhir; dan 4) melampirkan sertifikat atau surat keterangan lulus uji kelayakan dan kepatutan yang dikeluarkan oleh Menteri, Gubernur, atau Bupati/Wali Kota sesuai dengan kewenangannya. Uji kelayakan dan kepatutan bagi calon Pengurus/ Pengawas sebaiknya dilakukan sebelum pengesahan dalam Rapat Anggota., atau permohonan susulan jika sudah tanggung melangsungkan pemilihan pengurus pengawas terpilih. (Format permohonan uji kepatutan klik disini)

Klausul-klausul dalam pasal tersebut bertujuan untuk memberikan ketentuan mengenai modal yang harus disediakan oleh KSP/KSPPS dan USP/USPPS Koperasi, serta membatasi persentase simpanan dan modal penyertaan dari anggota sesuai dengan tingkatan koperasi. Hal ini penting dalam menjaga kesehatan keuangan koperasi dan melindungi kepentingan anggota.

Secara keseluruhan, Permenkop Nomor 8 Tahun 2023 ini memberikan kerangka hukum yang mengatur usaha simpan pinjam oleh koperasi, termasuk persyaratan modal, jaringan pelayanan, layanan keuangan digital, berikut tenaga adiministrasi keuangannya harus yang kompeten tersertifikasi, skala usaha, dan permodalan. Hal ini bertujuan untuk memberikan kemudahan dan perlindungan bagi koperasi dalam menjalankan kegiatan usaha simpan pinjam serta menjaga kesehatan keuangan koperasi dan kepentingan anggota.

Surat edaran Deputi Perkoperasian terkait pemberlakuan permenkop no 8 tahun 2023 klik disini

Untuk pemenuhan persyaratan perizinan dapat mengunjungi info berikut klik disini

Sumber : Website Djoint & permenkop No. 8 Tahun 2023